Simpanan RM1 Juta dalam KWSP: Adakah Cukup Untuk Persaraan di KL?

Dulu RM1 juta KWSP dianggap cukup untuk persaraan. Tapi realiti KL 2026 dah lain. Kos sara hidup tinggi, inflasi kesihatan, KWSP naikkan standard. Jom baca a...

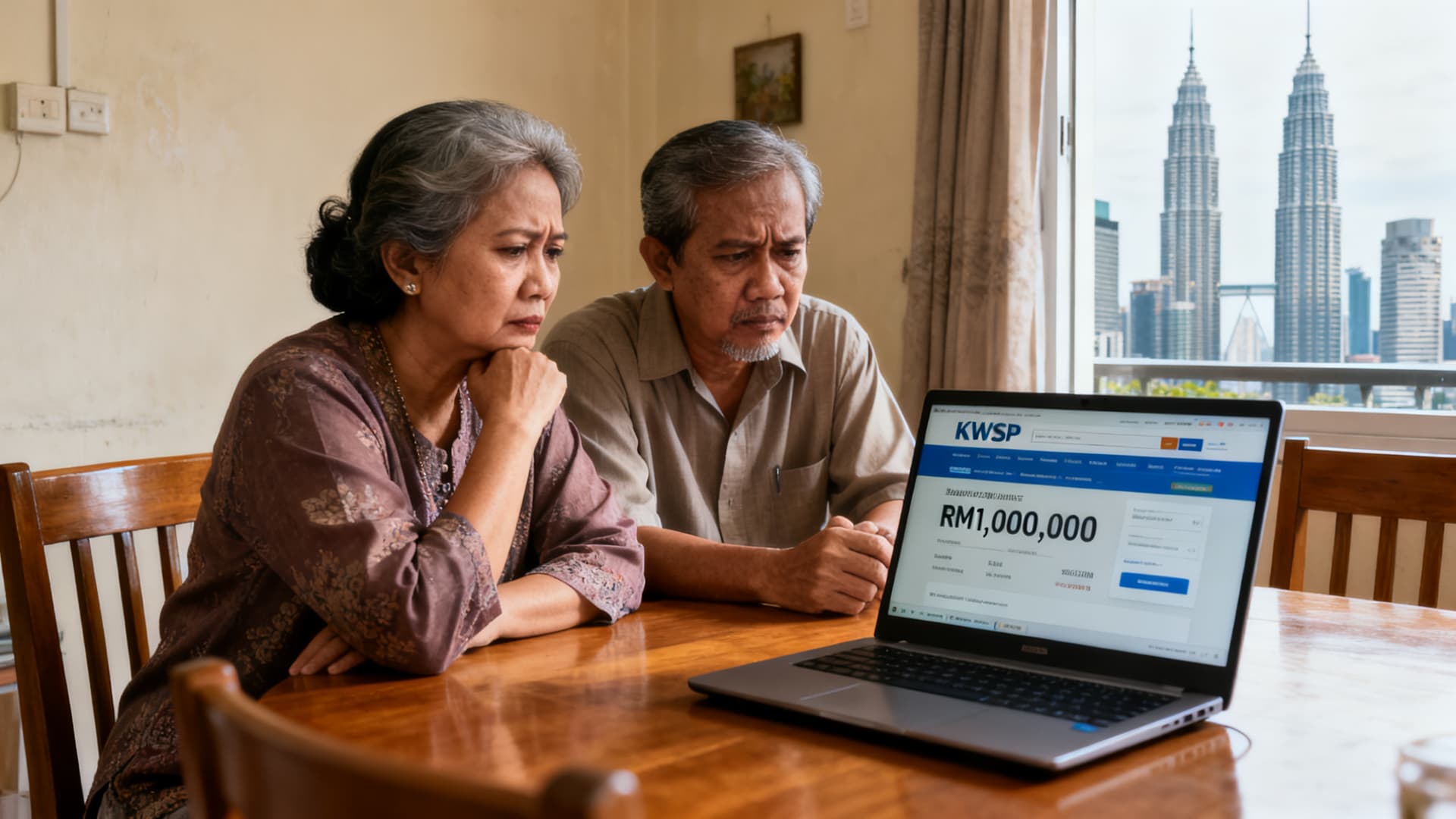

Simpanan RM1 juta dalam KWSP tidak lagi mencukupi untuk persaraan selesa di Kuala Lumpur pada 2026. Berdasarkan Rangka Kerja Kecukupan Pendapatan Persaraan (RIA) KWSP, simpanan minimum untuk KL adalah RM1.3 juta, manakala untuk kehidupan selesa sasarannya RM2.4 juta. Kos sara hidup tinggi, inflasi, dan jangka hayat panjang menjadikan RM1 juta hanya bertahan 15-20 tahun.

Selama bertahun-tahun, ramai rakyat Malaysia menganggap simpanan RM1 juta dalam KWSP sebagai 'gold standard' untuk persaraan yang selesa. Namun, realiti ekonomi di Kuala Lumpur pada tahun 2026 telah mengubah persepsi ini secara drastik. Dengan kos sara hidup yang terus melambung, kadar inflasi yang tidak menentu, serta jangka hayat yang semakin panjang, persoalan utama kini: adakah RM1 juta benar-benar mencukupi untuk bersara di ibu kota? KWSP sendiri telah mengakui bahawa simpanan tersebut tidak lagi memadai dengan memperkenalkan Rangka Kerja Kecukupan Pendapatan Persaraan (RIA) mulai 1 Januari 2026, sekaligus menaikkan standard persaraan kebangsaan ke tahap yang lebih realistik. Artikel ini akan membedah secara mendalam kecukupan RM1 juta untuk persaraan di KL berdasarkan kos sara hidup, inflasi, inisiatif baharu KWSP, dan strategi menambah simpanan.

Kos Sara Hidup di Kuala Lumpur: RM1 Juta Cukup Ke?

Kuala Lumpur terkenal sebagai bandar dengan kos sara hidup tertinggi di Malaysia. Berdasarkan data terkini, seorang pesara di KL memerlukan sekurang-kurangnya RM3,500 hingga RM5,000 sebulan untuk menampung perbelanjaan asas seperti rumah, makanan, pengangkutan, dan utiliti. Jika anda memiliki rumah sendiri dan kereta yang habis bayar, jumlah itu mungkin lebih rendah, tetapi sewa rumah di kawasan strategik boleh mencecah RM2,000 sebulan. Dengan simpanan RM1 juta, jika dikeluarkan secara bulanan selama 25 tahun (andaian hidup hingga 85 tahun), anda hanya akan mendapat sekitar RM3,333 sebulan. Jumlah itu hampir tidak mencukupi untuk gaya hidup sederhana, apatah lagi jika berlaku kecemasan atau kos perubatan yang tidak dijangka.

Tambahan pula, satu kajian kes yang tular di media sosial baru-baru ini mendedahkan bahawa seorang individu berpendapatan RM13,250 sebulan (RM10,000 selepas potongan cukai dan KWSP) masih gagal mempunyai simpanan bulanan kerana komitmen yang tinggi. Ini menunjukkan bahawa kos hidup di KL bukan sahaja tinggi, tetapi juga sukar dikawal. Bagi pesara yang tidak lagi bekerja, simpanan RM1 juta mungkin hanya bertahan 20 tahun jika perbelanjaan bulanan RM4,000, apatah lagi jika anda bercadang untuk melancong atau membantu anak cucu.

Inflasi dan Kenaikan Kos Penjagaan Kesihatan

Inflasi adalah musuh utama simpanan persaraan. Kadar inflasi Malaysia pada 2025 dianggarkan sekitar 2.5% hingga 3%, tetapi kos penjagaan kesihatan meningkat lebih cepat, iaitu sekitar 8% hingga 10% setahun. Ini bermaksud, jika anda menggunakan RM500 sebulan untuk perubatan pada tahun pertama persaraan, jumlah itu akan menjadi lebih RM1,000 dalam masa 10 tahun. Bagi pesara di KL yang memerlukan rawatan di hospital swasta, kos boleh melambung tinggi dengan cepat. Simpanan RM1 juta yang tidak diurus dengan baik akan tergerus oleh inflasi, terutamanya jika ia hanya disimpan dalam akaun KWSP yang memberikan dividen sekitar 5% hingga 6% setahun. Selepas ditolak inflasi, pulangan sebenar mungkin hanya 2% hingga 3%, yang tidak cukup untuk mengekalkan kuasa beli.

Selain itu, jangka hayat rakyat Malaysia kini meningkat kepada 75 tahun untuk lelaki dan 78 tahun untuk wanita. Ini bermakna, persaraan anda mungkin berlangsung selama 20 hingga 30 tahun. Jika anda bersara pada umur 60 tahun, simpanan RM1 juta perlu bertahan sehingga 30 tahun. Dengan kos sara hidup yang semakin meningkat, angka itu kelihatan semakin tidak realistik. Oleh itu, ramai pakar kewangan menyarankan supaya pesara tidak mengeluarkan semua simpanan sekaligus, sebaliknya menggunakan strategi pengeluaran berjadual dan melabur dalam instrumen yang memberikan pulangan lebih tinggi.

Inisiatif Baharu KWSP: Rangka Kerja Kecukupan Pendapatan Persaraan (RIA) 2026

Mulai 1 Januari 2026, KWSP telah memperkenalkan Rangka Kerja Kecukupan Pendapatan Persaraan (RIA) yang menggantikan saranan simpanan asas sebelumnya. Di bawah RIA, simpanan minimum yang disarankan untuk persaraan di Kuala Lumpur kini adalah RM1.3 juta, manakala untuk persaraan selesa di ibu kota, sasarannya adalah RM2.4 juta. Ini menunjukkan bahawa KWSP sendiri mengakui RM1 juta tidak lagi mencukupi. RIA mengambil kira faktor seperti kos sara hidup mengikut lokasi, inflasi, dan jangka hayat. Bagi mereka yang tinggal di kawasan luar bandar, saranan simpanan mungkin lebih rendah, tetapi untuk KL, angka itu jauh lebih tinggi.

Selain itu, KWSP juga memperkenalkan ciri baharu dalam Akaun Fleksibel (sebahagian daripada struktur akaun baharu) yang membolehkan ahli membuat pengeluaran untuk keperluan mendesak. Namun, ini juga bermakna simpanan asas mungkin terjejas jika anda tidak berdisiplin. Oleh itu, adalah penting untuk merancang persaraan dengan lebih teliti, termasuk mempertimbangkan sumber pendapatan lain seperti pelaburan hartanah, saham, atau perniagaan sampingan.

Strategi Menambah Simpanan Persaraan di KL

Bagi mereka yang masih bekerja dan menyasarkan persaraan di KL, terdapat beberapa strategi yang boleh diambil untuk memastikan simpanan mencukupi. Pertama, manfaatkan caruman sukarela ke dalam KWSP. Anda boleh menambah caruman melebihi 11% wajib, dan majikan juga boleh mencarum lebih jika anda merundingkannya. Kedua, pelbagaikan pelaburan dengan melabur dalam ASNB, Unit Trust, atau saham patuh syariah yang memberikan pulangan lebih tinggi daripada dividen KWSP. Ketiga, kawal perbelanjaan hutang supaya komitmen bulanan tidak membebankan semasa persaraan. Elakkan hutang kad kredit dan pinjaman peribadi yang mempunyai kadar faedah tinggi.

Keempat, pertimbangkan untuk bekerja sambilan selepas bersara atau menjana pendapatan pasif melalui hartanah sewa. Ramai pesara di KL yang memiliki rumah kedua menyewakannya untuk mendapatkan pendapatan tambahan. Kelima, semak semula pelan persaraan setiap tahun dengan mengambil kira inflasi dan perubahan kos sara hidup. Anda boleh menggunakan kalkulator persaraan dalam talian yang disediakan oleh KWSP atau perunding kewangan bertauliah.

Perbandingan Simpanan Mengikut Lokasi di Malaysia

Tidak semua kawasan di Malaysia mempunyai kos sara hidup setinggi KL. Sebagai contoh, di Pulau Pinang atau Johor Bahru, kos sara hidup lebih rendah sekitar 10% hingga 20% berbanding KL. Namun, jika anda bercadang untuk bersara di KL, simpanan RM1 juta mungkin hanya mencukupi untuk 15 hingga 20 tahun, bergantung pada gaya hidup. Berikut adalah anggaran perbandingan simpanan minimum yang diperlukan untuk persaraan 25 tahun di beberapa bandar utama:

| Bandar | Simpanan Minimum (RIA 2026) | Anggaran Perbelanjaan Bulanan |

|---|---|---|

| Kuala Lumpur | RM1.3 juta | RM4,500 - RM5,500 |

| Pulau Pinang | RM1.1 juta | RM3,800 - RM4,500 |

| Johor Bahru | RM1.0 juta | RM3,500 - RM4,000 |

| Kota Kinabalu | RM1.2 juta | RM4,000 - RM5,000 |

Jelas kelihatan bahawa RM1 juta hanya mencukupi di lokasi yang lebih murah, tetapi di KL, ia tidak lagi memenuhi standard minimum yang disarankan.

Kesilapan Yang Ramai Buat Ketika Merancang Persaraan

Ramai rakyat Malaysia melakukan kesilapan dengan menganggap bahawa simpanan RM1 juta adalah 'selamat' tanpa mengambil kira faktor luaran. Antara kesilapan biasa termasuklah tidak mengambil kira inflasi, mengabaikan kos perubatan, dan terlalu bergantung pada dividen KWSP. Selain itu, ada juga yang mengeluarkan simpanan awal untuk tujuan lain seperti membeli rumah atau kereta mewah, lalu mengurangkan jumlah simpanan persaraan. Yang ramai tak tahu, pengeluaran awal dari KWSP Akaun 2 atau Akaun Fleksibel boleh menjejaskan simpanan asas jika tidak dirancang dengan baik. Sebenarnya, strategi terbaik adalah dengan menyimpan secara konsisten dan tidak menyentuh simpanan tersebut sehingga bersara.

Kesilapan lain ialah tidak merancang untuk jangka hayat yang panjang. Dengan peningkatan teknologi perubatan, ramai yang hidup sehingga 90 tahun. Jika anda bersara pada 60 tahun, simpanan perlu bertahan 30 tahun. RM1 juta dibahagi 360 bulan hanya memberikan RM2,777 sebulan, jauh di bawah kos sara hidup di KL. Jadi, jangan ambil mudah!

Baca juga: KWSP Perkenal i-Legasi, i-Emas dan Kalkulator Matlamat Persaraan 2026

Baca juga: Subsidi Tambang Selangor RM30/Bulan Selama 6 Bulan

Soalan Lazim (FAQ) Berkenaan Simpanan RM1 Juta KWSP untuk Persaraan di KL

Adakah RM1 juta simpanan KWSP cukup untuk bersara di KL pada 2026?

Tidak, berdasarkan Rangka Kerja Kecukupan Pendapatan Persaraan (RIA) KWSP 2026, simpanan minimum untuk persaraan di KL adalah RM1.3 juta, manakala untuk kehidupan selesa, sasarannya adalah RM2.4 juta. RM1 juta mungkin hanya mencukupi untuk 15-20 tahun jika perbelanjaan bulanan sekitar RM4,000, tetapi risiko kehabisan wang sebelum meninggal dunia adalah tinggi.

Bagaimana cara untuk menambah simpanan KWSP saya sebelum bersara?

Anda boleh membuat caruman sukarela ke dalam KWSP melalui potongan gaji atau pembayaran dalam talian. Selain itu, pelbagaikan pelaburan dalam ASNB, unit trust, atau saham patuh syariah. Kawal hutang dan kurangkan perbelanjaan tidak perlu. Dapatkan nasihat perunding kewangan bertauliah untuk pelan persaraan yang lebih tersusun.

Apakah perbezaan antara RIA dan saranan simpanan asas KWSP sebelum ini?

RIA adalah rangka kerja baharu yang lebih komprehensif dengan mengambil kira lokasi, inflasi, dan jangka hayat. Sebelum ini, KWSP hanya menetapkan simpanan asas berdasarkan perbelanjaan minimum, tetapi RIA memberi sasaran simpanan yang lebih realistik mengikut bandar. Sebagai contoh, untuk KL, saranan simpanan minimum naik daripada RM1 juta kepada RM1.3 juta.

Bolehkah saya bergantung sepenuhnya pada dividen KWSP untuk pendapatan persaraan?

Tidak digalakkan. Dividen KWSP biasanya sekitar 5-6% setahun, tetapi kadar inflasi dan kenaikan kos sara hidup mungkin melebihi pulangan tersebut. Lebih baik mempunyai pelbagai sumber pendapatan seperti pelaburan hartanah, saham, atau perniagaan kecil. Jangan letak semua telur dalam satu bakul.

Kesimpulannya, simpanan RM1 juta dalam KWSP tidak lagi mencukupi untuk persaraan yang selesa di Kuala Lumpur pada tahun 2026. Dengan kos sara hidup yang tinggi, inflasi yang tidak menentu, dan jangka hayat yang panjang, anda mungkin perlu menyasarkan simpanan yang lebih besar, iaitu sekurang-kurangnya RM1.3 juta mengikut RIA KWSP. Mulakan perancangan awal, tambah caruman, dan pelbagaikan pelaburan untuk memastikan hari tua anda terjamin. Untuk maklumat terkini, semak laman web rasmi KWSP atau rujuk perunding kewangan bertauliah.

⚠️ Nota Penting: Maklumat dalam artikel ini adalah panduan umum berdasarkan maklumat terkini yang tersedia. Syarat kelayakan, jumlah simpanan dan kadar dividen mungkin berubah dari semasa ke semasa. Sila semak laman web rasmi KWSP atau hubungi pihak berkaitan untuk maklumat terkini sebelum membuat sebarang keputusan kewangan.

Artikel ini:

Artikel Berkaitan

Servis Pemeriksaan Dan Penghantaran Bateri Kereta Percuma

20 jam lepas

Cara Daftar Haji Tanpa Deposit RM1,300 Guna KWSP 2026

20 jam lepas

Duit Raya: Peluang Emas Ajar Anak Urus Wang dengan Bijak

20 jam lepas

Cara Buka Akaun Tabung Haji untuk Anak Dewasa: Panduan 2026

21 jam lepas